英伟达表现再次超出预期!扫除持续数周的“人工智能泡沫”阴霾。

该财报在美股收盘后发布,收盘后大涨逾5%,涨幅达2.85%。

随着整个行业的股票反弹,英伟达云计算之子Coreweave收盘后涨幅超过10%。

电话会议期间,黄仁勋高调宣布Blackwell架构芯片已“售空”,云GPU也已售罄。

他甚至直接驳斥了“AI泡沫论”:

关于人工智能泡沫,人们已经说了很多,但从我们的角度来看,情况却截然不同。

震惊华尔街的成绩单在众多投资者日益担心AI泡沫之际,英伟达第三季度财报震惊了华尔街。

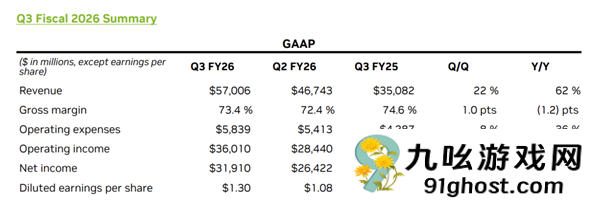

营收达到创纪录的570亿美元,远超分析师此前预期的552亿美元,同比增长62%,环比增长22%。

净利润达319亿美元,同比猛增65%。

每股收益(EPS) 为1.30 美元,超出市场普遍预期的1.25 美元。

此外,考虑到英伟达此前赢得的多个算力订单,许多投资者认为这种增长趋势将继续演变。

Nvidia官方的态度更加自信。 ——公司预计明年第四季度营收有望突破600亿美元大关,达到650亿美元。

太猛烈了,太猛烈了……

那么,老黄是怎么做到的呢?

从简单到简单,NVIDIA的基础足够扎实。

目前NVIDIA的商业大厦主要靠四棵大树支撑:数据中心、游戏、专业可视化和汽车。。而这四棵大树,正在同时快速的向上生长。

数据中心:数据中心业务是NVIDIA大厦无可争议的支柱。

在AI浪潮不断涌入的背景下,正是这个板块托起了今天市值5万亿美元的科技巨头。

财报显示,第三季度数据中心营收创历史新高,达512亿美元,同比增长66%,环比增长25%。

该细分市场又可分为数据中心计算和网络业务两部分。

一方面,数据中心计算业务收入达到430亿美元,创历史新高,同比增长56%,环比增长27%。

这是Nvidia核心GPU和系统平台的主战场,受益于Blackwell架构体量的增加和大模型训练需求的升级。

另一方面,网络业务增长同样迅速,营收达到82亿美元,同比增长162%,环比增长13%。

长期来看,该业务增长的根本动力来自于NVLink计算架构在GB200和GB300系统中的推出和普及;短期来看,是受到XDR InfiniBand、NVLink出货量增长的推动?以及用于人工智能解决方案的以太网产品。

游戏业务:NVIDIA 的“商业基础”。早期,游戏业务不仅是英伟达的宝藏,也是全球GPU市场的核心需求来源。

可以说,如果没有游戏业务,NVIDIA就不会是今天的样子。

财报显示,得益于Blackwell架构和高端GPU的持续强劲市场需求,第三季度游戏业务收入同比增长30%。

但随着假期临近,渠道库存逐渐恢复正常水平,短期出货节奏有所放缓,导致环比小幅下降1%。

专业可视化:NVIDIA在工业和企业图形计算领域的“隐形支柱”包括一整套用于高端设计、工程模拟和数字孪生的GPU和软件生态系统。

服务于工程、制造、能源、科研等对图形精度、系统稳定性和物理仿真可靠性有极高要求的专业行业……

第三季度,专业可视化业务收入同比增长56%,环比增长26%。

这一增长主要得益于新一代DGX Spar平台的推出以及基于Blackwell架构的产品销量持续增长。

汽车业务:汽车业务的逻辑是将GPU、SoC、自动驾驶算法、仿真平台甚至AI训练系统封装成统一的解决方案,让车企基于此打造自己的智能汽车。

作为AI进入物理世界的重要入口之一,汽车业务虽然目前规模较小,但很有潜力成为英伟达商业帝国的第二支柱。

借用黄的话说,这就是“十亿市场”。

财报显示,第三季度汽车业务收入同比增长32%,环比增长1%,主要得益于英伟达自动驾驶平台在全球车企中的持续受欢迎。

不过,英伟达第三季度毛利率回落至73.6%。

该公司CFO解释称,这一下降主要是由于业务结构的变化。 ——正在经历全面转型,从高利润的Hopper HGX系统到提供全套Blackwell数据中心解决方案。

事实上,早在去年春天,Nvidia就已经开始推广Blackwell产品线。

背景是:随着AI模型规模不断扩大,Hopper的计算速度和能源效率已经接近物理极限。

为此,NVIDIA从系统层面进行了重新设计,对互连架构、封装方式、内存域以及能效等进行了诸多升级,打造出全新的Blackwell架构。

如今,Blackwell Ultra 已成为该公司跨各种客户的主力架构,而Blackwell 的早期版本仍然保持着强劲的需求。

但与Hopper单纯卖卡的逻辑不同,Blackwell是典型的系统集成业务:覆盖机架、供电、散热、布线、测试、部署等完整环节。该价值链包括大量低利润的硬件和工程服务。

因此,即使整体营收猛增,毛利率仍会被摊薄。但这也在此前市场预期的74%范围之内。

值得注意的是,尽管Blackwell带动了NVIDIA整体业务的爆发,但专供中国的H20在第三季度的销量却微乎其微。

这一数字,也从侧面印证了老黄在过去几个月中多次流露出的对中国市场的担忧。然而,即使在中国市场份额几乎为零的情况下,英伟达仍然交出了一份令华尔街震惊的季度成绩单。

在这支强心针的支撑下,英伟达股价不仅尾盘涨幅超过5%,甚至直接带动整个科技板块同步上涨。 ——

其AI算力合作伙伴、被誉为“英伟达儿子”的CoreWeave在盘后交易中大涨逾10%,其同行Nebius Group NV股价也上涨逾8%。

看来,即使有泡沫,老黄也从这个泡沫中为大家赚到了真金。

黄仁勋无视「AI泡沫」英伟达财报发布前,市场对AI泡沫的担忧持续发酵。

最近几周,大型科技股普遍遭到抛售,因为投资者担心公司对人工智能基础设施的巨额投资不会在短期内获得回报。

软银孙正义套现了英伟达58 亿美元,电影《大空头》 的原型迈克尔·伯里(Michael Burry) 公开做空了英伟达的持股。两位明星投资者的行为加剧了紧张局势。

在这样的关键时刻,英伟达第三季度财报成为了大家关注的焦点。

除了第三季度业绩超出预期之外,更重要的是,英伟达对第四季度给出了极为乐观的业绩指引,营收预计将达到650亿美元(正负2%),远高于分析师平均预测的616.6亿美元至621亿美元。

这意味着对AI算力的需求并未减弱,而是仍在加速,有效缓解了市场的悲观情绪。

尽管英伟达的业绩暂时驱散了阴霾,但关于AI投资热潮能否持续的争论并没有就此结束。

乐观者认为,当前的这波AI浪潮与2000年的互联网泡沫有着本质的不同。高估值是由利润增长支撑的,而英伟达作为算力“卖家”的表现就是最好的背书。

悲观者认为潜在风险尚未释放:

首先是对人工智能基础设施支出不可持续增长的担忧,这意味着数据中心建设和芯片采购永远存在上限。

微软CEO本月初的言论证实了这一担忧,即大量AI芯片因电量不足而尘埃落定。除了电力之外,土地、水资源等物理世界的瓶颈也可能限制数据中心扩张的速度。

最后,还有AI公司之间“周期性投资”引起的争议,即英伟达投资AI公司,然后这些公司用融资购买其GPU,形成夸大需求的循环收入模式。好的表现中也可能存在水分。

那么这场争议的最大主角黄仁勋又如何回应这些观点呢?

他将当前的市场形势描述为“人工智能的良性循环”:人工智能生态系统正在迅速扩大,覆盖更多行业和国家,计算需求呈指数级增长,无论是模型训练还是推理。

在解释形成这种良性循环、让AI产业不断发展的原因时,他引用了电影片名《瞬息全宇宙》:

人工智能正变得无处不在,能够做任何事情,而且可以同时做所有事情。 (人工智能正在无处不在,同时做所有事情。)

参考链接:

[1]https://nvidianews.nvidia.com/news/nvidia-announces-financial-results-for-third-quarter-fiscal-2026

[2]https://s201.q4cdn.com/141608511/files/doc_financials/2026/Q326/Q3FY26-CFO-Commentary.pdf

[3]https://www.bloomberg.com/news/articles/2025-11-19/nvidia-gives-strong-forecast-helping-counter-fears-of-ai-bubble